À première vue, cela peut même sembler une contradiction. Le taux d'épargne au Portugal a atteint son sommet cette année, malgré le fait que la crise provoquée par la pandémie a entraîné une perte de revenus soudaine et inattendue pour de nombreuses personnes. Ces derniers mois, la consommation s'est limitée principalement aux biens de première nécessité en raison du confinement et les grandes décisions d'achat ont été reportées, soit par manque d'argent, soit dans une attitude de précaution face à l'incertitude. Ainsi, malgré moins d'argent entre les mains des familles, la proportion des revenus acheminés vers les dépôts bancaires et autres applications financières a grimpé en flèche pour atteindre des valeurs record. Habituellement, même des taux d'épargne élevés sont associés à quelque chose de positif pour l'économie. Cependant, en particulier dans cette crise, cette conclusion n'est pas aussi simple.

Mais commençons par essayer de comprendre les raisons d'un effort d'épargne plus important. Historiquement, les crises ont eu tendance à entraîner une augmentation de l'épargne. C'est l'une des explications possibles de l'augmentation de l'argent mis de côté au milieu d'un choc économique qui a affecté la trésorerie et la liquidité des familles. Il s'agit de «l'effet restrictif bien connu de la consommation, lorsque les familles subissent une augmentation significative du risque de chômage», explique João Duque, économiste et professeur à l'ISEG, à VISÃO. Dans les dernières récessions, et contrairement à la prévision plus classique de l'économie selon laquelle les gens s'endettent en période de baisse de revenu et paient ensuite la dette lorsque le revenu augmente à nouveau, un mécanisme d'épargne préventive avait déjà été observé, «dans lequel les gens augmentent leur épargne en période de plus grande incertitude parce qu'ils veulent se prémunir contre les chocs futurs », note Susana Peralta, professeur d'économie à Nova SBE.

Le problème est qu'il ne s'agit pas d'une crise normale. La hausse du taux d'épargne s'est produite dans toute l'Europe et s'est faite à une vitesse sans précédent, ce qui a conduit la Banque centrale européenne à essayer de comprendre les raisons de cette situation. Et, bien que la précaution face à l'incertitude reste un facteur important dans la décision de mettre de l'argent de côté pendant cette crise, l'autorité monétaire a conclu que la raison la plus significative semble être celle de «l'épargne forcée» et non volontaire, en que ceux qui voulaient et pouvaient consommer en étaient empêchés en raison des restrictions imposées par le confinement et d'autres mesures destinées à contenir la pandémie. «Contrairement à ce qui se passe habituellement en période de crise, la principale explication de l'augmentation de l'épargne n'est pas la peur de l'avenir, mais le fait que les ménages ont réduit leurs dépenses involontairement, étant donné qu'ils ont été empêchés de suivre leur niveau de vie. consommation habituelle », explique Filipe Garcia, économiste au FMI.

Outre la combinaison du manque d'alternatives à la consommation et de la précaution pour faire face à l'incertitude, les dommages à la situation financière des familles ont été contenus grâce à l'effet de certaines mesures extraordinaires pour répondre à la crise. "La réduction du revenu disponible au deuxième trimestre a été atténuée par des mesures de soutien à l'emploi et aux revenus, soulignant l'impact du licenciement simplifié", a déclaré Banco de Portugal dans le dernier Bulletin économique. Filipe Garcia estime qu '"au Portugal, l'effet du défaut de crédit doit également être mis en évidence, car, en ne payant pas les acomptes, les familles conservaient cet argent sur leurs comptes, augmentant le volume global des dépôts". Le report du paiement des tranches de prêt ne peut être utilisé que par ceux qui ont vu leurs revenus affectés par la crise pandémique. Et les chiffres illustrent l'ampleur du choc que vivent de nombreuses personnes. Selon les données les plus récentes, relatives à la fin juin, près de 323 000 moratoires sur les prêts au logement et plus de 196 000 sur le crédit à la consommation ont été accordés. Filipe Garcia souligne qu '"il vaut toujours la peine de se rappeler que la pandémie a frappé les familles de manière asymétrique, avec de nombreux cas de perte d'emplois et de revenus sur lesquels il peut même être offensant de parler d'épargne".

"Ce qu'il faut demander aux familles ce Noël, ce n'est pas de donner de l'argent à leurs petits-enfants, mais de leur acheter des cadeaux",

João Duque

économiste

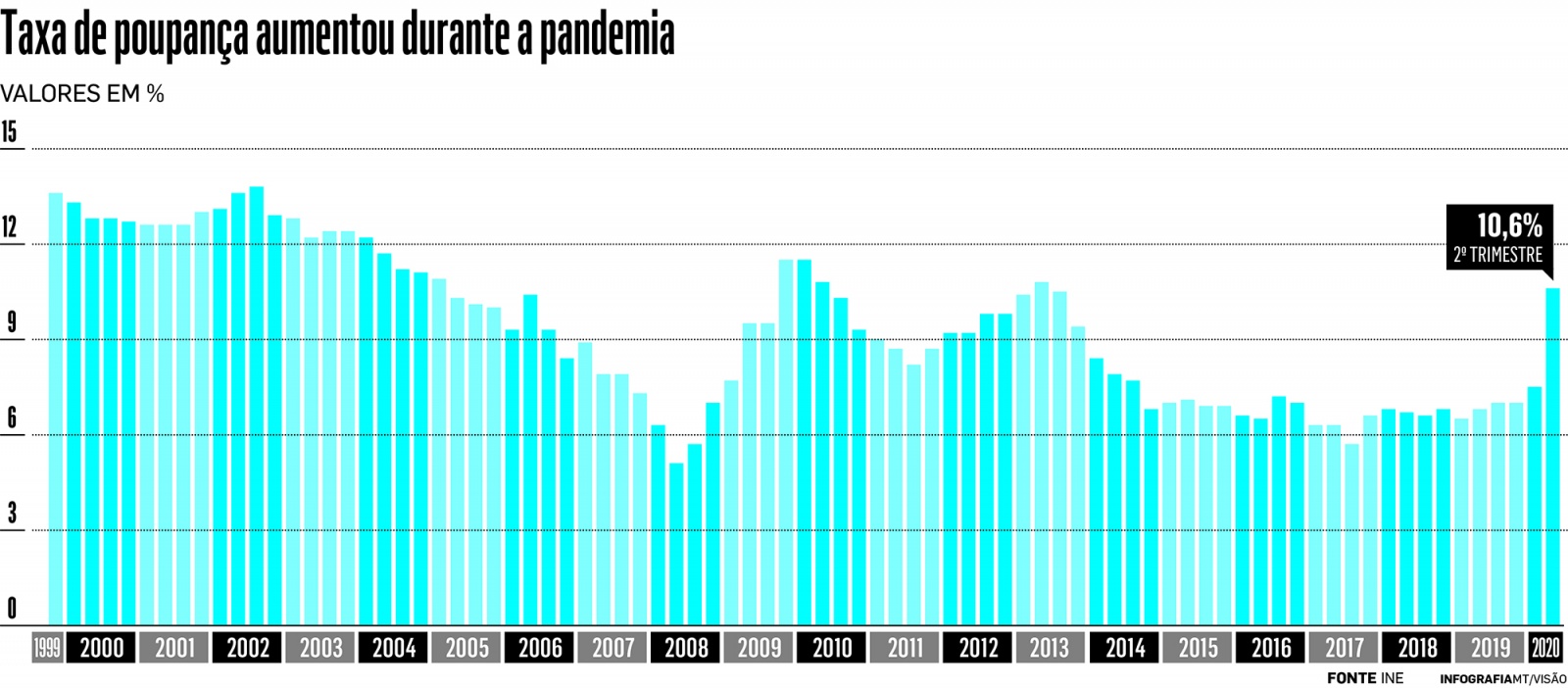

Mais le fait est que le taux d'épargne a considérablement augmenté. Le ratio qui mesure l'argent mis de côté par rapport au revenu disponible est passé à 10,6% au cours de l'année terminée au deuxième trimestre, selon les données les plus récentes de l'Institut national de la statistique (INE). À la fin de 2019, cet indicateur était de 7%. Afin de supprimer les effets saisonniers (comme l'impact des vacances ou des allocations de Noël) et de mieux montrer l'évolution de la tendance, l'indicateur généralement mis en avant par l'INE prend en compte la somme des quatre derniers trimestres. Si l'on isole les données réelles pour le deuxième trimestre uniquement, la hausse du taux d'épargne est encore plus impressionnante. Il s'est accéléré à 22,6%, la valeur la plus élevée depuis 2000, date du début de la série statistique. Il est plus du double de celui enregistré à la même période l'an dernier et s'est remis des valeurs négatives observées au premier trimestre.

Ce record reflète la baisse de la consommation finale des ménages et, simultanément, l'effet de l'indemnité de vacances perçue au cours du trimestre, explique l'INE. Si, dans la plupart des pays de la zone euro, l’impact positif des subventions au revenu n’a pas été vérifié, les salaires étant payés en 12 mois au lieu de 14, le taux d’épargne était encore plus élevé qu’au Portugal. Cet indicateur s'est établi à 27,4% dans la zone euro au cours du deuxième trimestre, selon les données d'Eurostat. Au cours de la même période de 2019, le taux d'épargne était de 16,7% et au premier trimestre de 2020, il était de 15,6%.

Après tout, est-il bon ou mauvais d'avoir plus d'économies?

Le Portugal a un bilan presque constant d'épargne faible depuis le début des années 2000, considéré comme un talon d'Achille pour l'économie nationale. Fin 2018, date des données les plus récentes sur le portail Pordata, l'épargne des familles portugaises correspondait à 4,7% du PIB, ce qui place le pays dans la moitié inférieure du tableau de l'UE (malgré tout, devant les pays Espagne et Irlande). Ce classement est mené par l'Allemagne, où l'épargne des ménages représente 11,4% du PIB. La France, la Suède et les Pays-Bas suivent avec un ratio de plus de 8%.

À l'exception des dernières crises, la tendance de l'épargne portugaise est à la baisse et, ces dernières années, cet indicateur a atteint des niveaux historiquement bas, loin de ce qui avait été observé avant l'entrée de l'euro. Cela peut laisser les Portugais dans une situation plus vulnérable face à des chocs comme celui que nous traversons. Fin 2019, un Portugais sur trois ne pouvait pas faire face à des dépenses imprévues, un chiffre légèrement supérieur à la moyenne de l'Union européenne. Chez les personnes à faible revenu et à risque de pauvreté, 64% étaient incapables de faire face à des dépenses imprévues. En outre, selon les calculs du centre d'études Bruegel, basés sur les données de la BCE, pour le nombre total de familles portugaises, la taille médiane du coussin financier équivalait à un peu plus de deux mois de salaire. La recommandation des experts en finances personnelles est que ce fonds d'urgence a une plus grande puissance de feu. «Nous recommandons d'avoir entre cinq et six salaires», déclare António Ribeiro, analyste financier chez Deco Proteste, lors d'une conversation avec VISÃO.

Au départ, la hausse de l'épargne pourrait même être considérée comme positive pour l'économie. Le problème est qu '«il y a une partie de cette épargne qui n'est pas vraiment volontaire», souligne Filipe Garcia. Les restrictions provoquées par la pandémie ont entraîné une réduction brutale de la consommation, qui s'est traduite par une baisse sans précédent du PIB et le risque d'une hausse massive du chômage. Outre la baisse forcée de la consommation, la tendance à épargner en temps de crise fait également obstacle à la reprise économique. «En utilisant les recherches effectuées sur l'effet de l'épargne de précaution lors de la précédente récession, il est prouvé que ce comportement contribue à l'effet récessif», révèle Susana Peralta. Paula Carvalho considère également que «à court terme, l'augmentation de l'épargne entraîne toujours moins de croissance, car elle signifie une diminution de la consommation immédiate». Mais l'économiste de BPI souligne que «si elle est appliquée et allouée aux secteurs qui ont besoin de capital pour l'investissement ou la liquidité, si cette allocation est bien faite, de manière efficiente et efficace, plus tard, cela se traduit par une productivité et une capacité accrues. productif ».

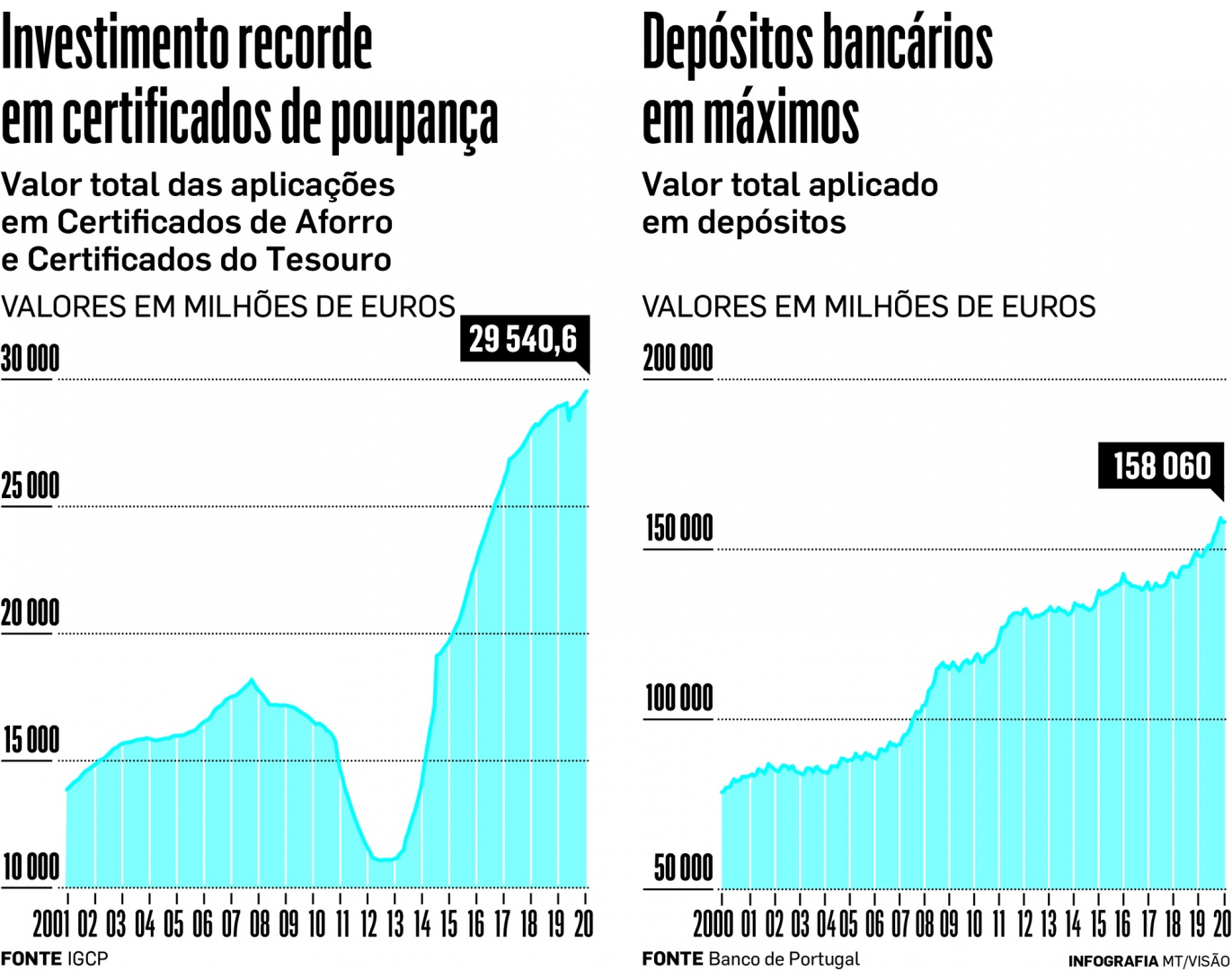

Pour le moment, et en raison de l'incertitude sur l'évolution de la pandémie, l'argent reste coincé dans les dépôts bancaires et similaires plutôt que de couler dans l'économie. À l'exception du mois d'août, le montant placé dans ces placements a battu des records successifs. Il y avait plus de 158 milliards d'euros détenus en dépôts fin septembre, selon les données publiées cette semaine par Banco de Portugal. Depuis le début de l'année, les nouvelles entrées d'argent dans les dépôts ont dépassé les retraits de plus de huit milliards d'euros. Le stock a augmenté à un rythme de près de 30 millions d'euros par jour.

«Les économies de dépôts associées à une incapacité pour l'économie à trouver de bonnes alternatives pour les appliquer de manière reproductrice à travers le crédit aux entreprises conduit à une augmentation de la liquidité sans virtualité», explique João Duque. L'économiste ajoute qu'il y a une pénurie de demande de biens de consommation, de sorte que cette liquidité devient stérile lorsqu'elle devrait passer à la consommation de biens et services, avec un accent particulier sur les biens durables. Ainsi, recommande-t-il, «ce qu'il faut demander aux familles ce Noël, ce n'est pas de donner de l'argent à leurs petits-enfants, mais de leur acheter des cadeaux. En ce moment, il est plus important de donner un cheval en bois fabriqué au Portugal que de donner le «billet» de 20, 50 ou 100 euros dans l’enveloppe ». Ce serait l'un des moyens d'aider l'économie et les entreprises portugaises dans le difficile processus de reprise.

Des économies après la crise

Que ce soit involontairement ou par précaution face à des temps incertains, les économies mises de côté par les Portugais sont importantes. Au deuxième trimestre, il s'élevait à plus de 6,6 milliards d'euros, selon les données de l'INE. Banco de Portugal s'attend à ce que l'augmentation de l'épargne à ce stade permette ultérieurement une reprise plus rapide de la consommation. L'institution dirigée par Mário Centeno prévoit que «la consommation de biens durables non automobiles se rétablira comparativement plus rapidement, reflétant la réalisation d'achats reportés et liés au maintien de niveaux élevés de télétravail et d'apprentissage à distance». Les dépenses liées aux loisirs, au tourisme et à la restauration devraient se redresser plus lentement.

Après avoir quitté les crises précédentes, l'épargne au Portugal a affiché une tendance à la baisse avec la démobilisation des fonds de prévention par les familles lorsque le boom a suivi la tempête. Mais cette fois, ce n'est peut-être pas si linéaire. «Il faut toujours être prudent avec ces extrapolations, notamment parce que cette crise est différente. C'était plus soudain, plus global et plus brusque », souligne Susana Peralta. Très probablement, étant donné la nature de la crise, même une fois la pandémie surmontée, les économies resteront à des niveaux plus élevés que ces dernières années. "Si la situation ne s'aggrave pas, la tendance sera à la baisse du taux d'épargne, bien qu'il puisse se stabiliser à des niveaux plus élevés que ceux d'avant Covid-19, étant donné la persistance de l'effet de cette crise sur le niveau de capacité à générer de la richesse" , déclare Paula Carvalho, économiste à BPI. Malgré l'apparente confiance dans la reprise de la consommation, la Banco de Portugal admet elle-même que "le maintien d'un environnement incertain devrait continuer à motiver l'épargne pour des raisons de précaution".

Tant que l’incertitude persiste quant à ce que cette crise pandémique nous réserve encore, il est plus probable que nous essaierons d’éviter autant que possible de défaire les fonds d’urgence qui ont été renforcés dans cette crise et que la liquidité restera dans les coffres de la banque au lieu d’y affluer. des projets et des investissements qui peuvent stimuler la reprise grâce au crédit.

Comment préparer un budget familial (en temps de crise et au-delà)

Recettes et dépenses Savez-vous même où vous avez dépensé chaque centime? La première étape de la construction d'un budget familial consiste à identifier avec précision toutes les dépenses, des plus essentielles aux plus superflues, et le revenu que vous prévoyez avoir. Après avoir déterminé la situation financière, vous devez définir une valeur par type de dépense où le total est inférieur au revenu pour pouvoir allouer fréquemment de l'argent à l'épargne.

Fonds d'urgence Les experts en finances personnelles vous conseillent de toujours disposer d'un fonds d'urgence que vous pouvez utiliser pour couvrir des dépenses imprévues ou une perte de revenu imprévue. Dans des situations normales, un budget familial doit être établi dans lequel les revenus et dépenses fixes et variables sont identifiés, afin d'ajuster les dépenses de manière à ce que l'argent puisse être utilisé pour l'épargne. António Ribeiro, analyste chez Deco Proteste, recommande d'avoir un fonds d'urgence équivalent à cinq ou six salaires: «Sans ce fonds d'urgence, lorsqu'un événement imprévu survient, il faut souvent recourir au crédit, ce qui finit par déséquilibrer le budget des familles. . »

Investir sur le long terme Après avoir assuré un équilibre entre revenus et dépenses et avoir constitué un fonds d'urgence, vous pouvez commencer à penser à faire fructifier votre épargne. António Ribeiro suggère de commencer une PPR «dès que possible», de préférence dès le début de la vie active. En effet, dit-il, "plus la période d'application est longue, meilleures sont les performances à long terme". En plus du PPR, ceux qui ont une épargne supplémentaire peuvent rechercher des placements à long terme qui servent d'alternative à l'intérêt de près de 0% des dépôts.

Ou va l argent …

L'épargne des Portugais a été principalement consacrée à la sécurité des dépôts bancaires et des certificats d'épargne de l'État. Les valeurs appliquées ont battu des records successivement.

Les taux d'intérêt sont nuls ou, au mieux, de quelques dixièmes. Mais cela n'a pas empêché de plus en plus d'argent d'entrer dans les dépôts bancaires. L'inertie, la sécurité et la liquidité immédiate de ces investissements ont attiré la part du lion de l'épargne portugaise ces dernières années, ce que l'on voit également dans cette crise. Entre le début de l'année et la fin septembre, le montant investi dans les coffres des banques a augmenté de huit milliards d'euros, à plus de 158 milliards. «Le fait que l'épargne, sous forme de dépôts, reste allouée à des taux d'intérêt très bas voire nuls est lié à la rareté des alternatives et au coût d'opportunité», explique Paula Carvalho, économiste à BPI.

Outre les dépôts, les produits de la dette publique constituent l'autre destination majeure de l'épargne portugaise. Les certificats d'épargne et de trésorerie ont attiré plus de 470 millions d'euros depuis le début de l'année, le montant total investi dans ces instruments atteignant des sommets historiques. António Ribeiro, analyste chez Deco Proteste, estime que parmi les solutions de capital garanti, ces deux sont les «plus intéressantes, mais pour des durées supérieures à cinq ans». Ces produits ont des taux bruts compris entre 0,5% et 1,38%, selon la durée de conservation de cette application. Des taux d'intérêt plus élevés par rapport aux dépôts ont attiré les investissements ces dernières années et les certificats d'épargne représentent déjà 11% de la dette directe de l'État.

L'investissement sur le marché des capitaux, en revanche, a été plus modéré. Même les épargnants qui investissent en bourse se sont rétractés en raison de l'incertitude, changeant leurs portefeuilles d'actifs pour des instruments moins risqués dans la période de plus grande nervosité des marchés financiers, qui s'est produite en février et mars de cette année. Au Portugal, même sans l'effet de cette crise, il y a «encore peu d'habitude d'utiliser le marché des capitaux comme moyen de canaliser l'épargne», observe Paula Carvalho. L'économiste suggère un renforcement de la «culture financière, permettant ainsi d'appréhender certains produits qui peuvent être complexes et impliquent normalement une acceptation du risque».

Alternatives pour réaliser des économies

Dépôts de banque C'est l'alternative traditionnellement utilisée par les Portugais. Bien qu'ils affichent actuellement des taux d'intérêt très proches de 0%, ils restent la principale option de placement d'épargne, du fait de leur capital garanti et de leur liquidité immédiate. António Ribeiro, analyste chez Deco Proteste, conseille de mener une étude de marché, car les dépôts à un an varient entre 0% et 0,7% net.

Dette d'État Les certificats d'épargne et les certificats de trésorerie ont également un capital garanti et ont été l'un des grands paris pour placer de l'épargne. Ces produits ont des rendements bruts compris entre 0,5% et 1,38%, selon la durée d'application.

Immobilier Compte tenu des faibles rendements des dépôts et d'autres instruments plus conservateurs, l'immobilier a été une option populaire ces dernières années pour pouvoir garantir un certain retour sur l'épargne, même si dans l'investissement direct, il n'y a pas de liquidité immédiate. En plus de l'achat pour évaluation ou location, par exemple, il existe également des fonds qui vous permettent d'investir sur ce marché. En cinq ans, le nombre d'investisseurs dans ce type de produits, gérés par des entités portugaises, a plus que doublé. Il y en avait plus de 108 000 fin juin, selon les données CMVM. Ces produits ont enregistré une marge brute moyenne de 3,2% l'année dernière.

Fonds d'investissement Une autre alternative consiste à utiliser des instruments sur les marchés financiers, qu'il s'agisse d'obligations ou d'actions. L'un des moyens d'investir dans ces produits est à travers les fonds ou PPR, qui proposent des options en fonction du degré de risque et du profil des épargnants et vous permettent d'avoir un portefeuille diversifié. Il y a plus de 970 000 investisseurs dans des fonds gérés par des institutions nationales et environ 265 000 qui investissent dans des fonds de gestionnaires étrangers. L'investissement direct en bourse est particulièrement adapté aux investisseurs plus expérimentés et familiarisés avec les concepts financiers.

L'utilisation du crédit diminue

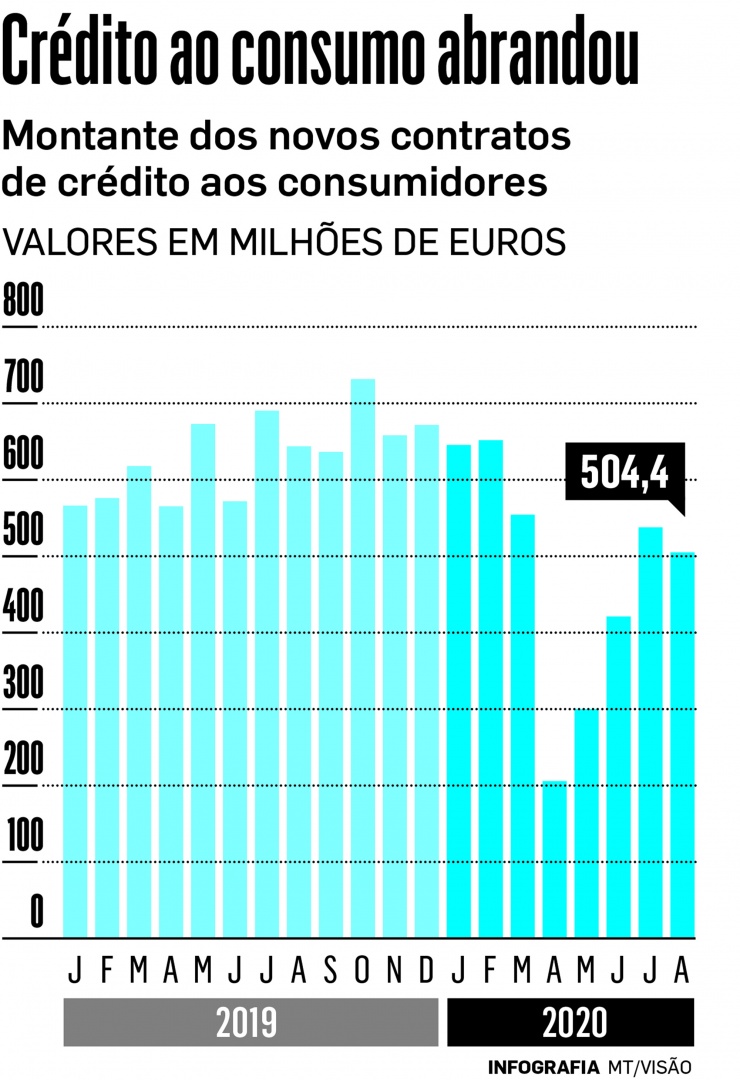

L'effondrement de la consommation a entraîné une baisse des prêts. Les moratoires ont contribué à maintenir la non-conformité sous contrôle.

La chute brutale des revenus ou l'arrivée de dépenses imprévues conduisent souvent au recours au crédit à la consommation. Mais dans cette crise, cela ne s'est pas produit. Malgré le fait qu’environ un tiers des familles portugaises n’ont pas de fonds d’urgence, la baisse de la consommation et des aides telles que les moratoires sur le crédit ont empêché, pour l’instant, d’augmenter le recours à la dette.

Les établissements bancaires ont indiqué dans de récentes enquêtes menées par Banco de Portugal que la demande de crédit personnel a «fortement baissé» au deuxième trimestre, malgré une reprise ces derniers mois. Entre le début de l'année et la fin août, la valeur des nouveaux crédits à la consommation s'est élevée à 3,82 milliards d'euros, soit 39% de moins que les 6,28 milliards d'euros de la même période l'an dernier. Ces montants comprennent le crédit personnel, les prêts automobiles et les limites de découvert bancaire et de carte de crédit autorisées. Outre la baisse de la demande de crédit, il a été possible, au détriment du défaut de paiement, de maîtriser les créances douteuses. Dans les crédits à la consommation, le taux de créances douteuses reste au même niveau qu'à fin 2019 (6,6%) et dans les crédits hypothécaires il est même passé de 0,8% à 0,7% sur les huit premiers mois de l'année.